人生100年時代。老後は老人ホームに入ってゆっくりと、金銭的にも精神的にもゆとりのある生活を送りたいと考える人は少なくないのではないでしょうか。

しかし、そのような生活を実現するためには、公的年金に加えてどの程度の資金が必要なのか?いくらぐらい貯まっていたら理想が叶うのか?どのように準備していけばよいのか?などといった問いに対して、具体的な答えを持っている人は多くありません。

今回は、老人ホームにかかる費用の相場や、理想の老後を実現させるための準備方法について解説します。

年金だけで老人ホームの費用を支払うことは可能なのか?

年金だけで老人ホームの費用をまかなえるかどうかは、受け取れる年金額と、入居を希望する施設によって異なります。

まずは、将来もらえる年金額と老人ホームの費用相場を知ることから始めましょう。具体例を挙げながら説明しますので、ご自身に近いものを参考に、漠然としたイメージの具体化を図りましょう。

〈世帯年収別〉将来もらえる年金はいくら?

まず、世帯年収別の年金予想額を紹介します。ご自身に近いものを参考にしてください。

【国民年金のみの場合】

自営業者等国民年金のみに加入している方の場合、世帯年収に関わらず、加入期間に応じて以下の計算式で将来受け取れる年金額を計算することができます。

780,900円(令和3年度の老齢基礎年金の満額)×保険料納付済月数÷480ヵ月(40年)

満額でも約78万円(月6.5万円程度)とこれだけで老後生活を送るのは厳しい金額だということがわかります。

厚生年金の受給額は以下の計算式の①と②の合計です。

①平均標準報酬月額(月給の平均額)×7.5/1,000×平成15年3月以前の月数

②平均標準報酬額(賞与を含めた年収÷12)×5.769/1,000×平成15年4月以後の月数

平成15年4月以降に働き始めて、厚生年金の加入期間は、いずれも500ヶ月(22~64歳)と仮定して厚生年金の受給予想額を計算してみましょう。

【年収600万円単身者の場合】

・平均標準報酬月額:50万円

→厚生年金:1,442,250円

国民年金とあわせて月18.5万円程度受給できる

【世帯年収800万円夫婦(世帯主:700万円、配偶者:100万円)の場合】

・平均標準報酬月額:58万円

・配偶者は国民年金のみ(第3号被保険者)

→厚生年金:1,673,010円

夫婦で月27万円程度の年金を受け取れる

【世帯年収1000万円夫婦(世帯主:600万円、配偶者:400万円)の場合】

<世帯主>

・平均標準報酬月額:50万円

⇒厚生年金:1,442,250円

<配偶者>

・平均標準報酬月額:34万円

→厚生年金:980,730円

夫婦で月33万円程度の年金を受け取れる

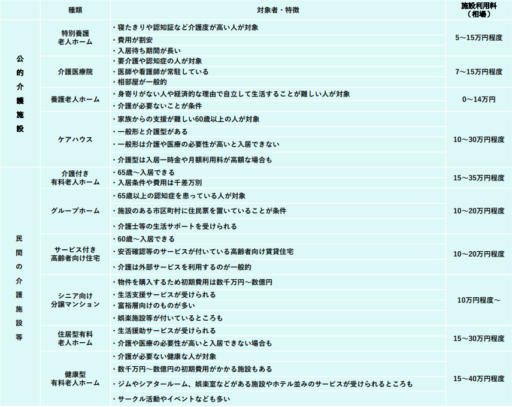

老人ホームの種類

老人ホームには、公的施設もあれば民間の施設もあります。初期費用や月額施設利用料もどの施設を選ぶかで大きく異なります。長期利用ができる施設に限定すると、以下の10施設が候補に挙がります。それぞれの特徴を表にまとめると以下のようになります。

※公的施設の利用料は部屋や設備のタイプのほか、入居時の要介護度や収入によっても利用料は大きく異なります

※民間の施設は部屋や介護施設の種類だけではなく、立地は設備等の条件でも大きく利用料が異なります。

〈施設別〉老人ホームの費用相場

公的介護施設は、初期費用がほとんどかからないところが多く、月々の施設利用料も、上記の表の通り、年金の範囲内で支払える施設も多く存在します。ただし、公的介護施設は、経済面や介護や医療の必要性など、入居条件が民間の施設よりも厳しい場合が多く、特別養護老人ホームなど人気の施設は長期間の入居待ちが必要となることも珍しくありません。

そのため、すぐに入居したい、個室が良い、自立できているうちから入居して介護が必要になっても同じ施設で過ごしたいなどといった希望がある場合など、民間の施設を検討する人は少なくありません。

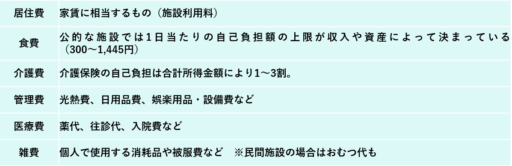

また、居住費や食費に加えて、介護サービスの自己負担分や歯ブラシや洋服など個人で使うものを買うための費用もかかりますので、介護施設を比較検討する際にはそれらの費用負担も加味しておく必要があります。

老人ホーム入所中に必要な費用には主に以下のようなものがあります。

《月額費用別》月〇万円で入居できる老人ホームとは?

20~40代の方の場合、親が老人ホームに入所しているなどの事情がない限り、どのくらいの費用を払えば、このくらいの老人ホームに入れるというイメージを持てている人は少ないのではないでしょうか。月々の費用が15万円以下、20~25万円、30万円以上の3パターンを紹介しますので、どれが理想に近いのか、実現できる可能性が高そうかなどと考えながらご覧ください。

年金のみでも支払える!月15万円以下で入れる老人ホームとは?

公的年金のみで老人ホームの費用をまかないたいと考えた場合、介護サービスの自己負担分や雑費等がかかることを考慮に入れると、月額施設利用料は高くても10万円台前半に抑える必要があります。

まず、検討すべきは公的介護施設ですが、先述の通り、入居条件が民間のものより厳しく、施設利用料が安く人気の施設は数年単位で入居待ちが必要になることも珍しくありません。家族に負担をかけたくないので、出来る限り早く入居したいと考える場合には、民間の施設も視野に入れて、利便性や施設の新しさ、受けられるサービス、個室などの条件を緩めつつ、比較検討する必要があるでしょう。

年金+10万円あれば手が届く!月20~25万円で入れる老人ホームとは?

LIFULL介護の有料老人ホームデータによると、有料老人ホームにかかる費用の中央値は、入居一時金531万円、月額施設利用料23万円です。そのため、比較的便利な立地にある人気の有料老人ホームを希望する人や、健康なうちは様々な娯楽を楽しみたい人、手厚い医療・介護サービスを受けたい人は、年金+10万円(1人当たり20~25万円)の支出を許容できることが一つの目安となりそうです。

月額費用30万円超!高級老人ホームとは?

上を見ればきりがありませんが、高級老人ホームの中には、月額施設利用料が100万円を超える、ホテルのようなサービスが受けられるところも存在します。月額施設利用料が30~40万円程度の高級老人ホームの場合は、スポーツジムやシアタールーム、図書館などの娯楽施設など、一般的な老人ホームにはない設備があったり、24時間看護師が常駐しているなど医療サービスが充実していたりするところが多いようです。

老後の選択肢を増やすために今からできる2つのこと

老人ホームに入りたいとなった場合に、費用面が理由で選択肢が狭まらないように今からできる2種類の準備方法を紹介しましょう。

①貯蓄を行う

預貯金や生命保険などを活用して、必要な金額を貯める方法です。どちらも現在の超低金利下では、資産が増える効果は期待できないため、長い年月をかけてコツコツ貯めていく必要があります。

年金+10万円が目標であれば、1人当たり10万円×12ヶ月×25~30年=3,000~3,600万円、夫婦で7,000万円程度必要になる計算です。それをリタイアまでの年数で割ると、月々負担10~30万円と非常に重くなることがわかります。特にお子様にお金がかかっている方などが、月数十万円もの貯金をするのは困難なため、この方法だけで全額を用意しようとするのではなく、その他の方法と組み合わせて老後資金を準備するという考え方が大切です。

なお、施設に入居するための初期費用や当面の生活費は、現預金から支払う必要があるため、貯金や生命保険の他、退職金や、自宅等を売ってお金をつくるといった方法でその目途を立てておきましょう。

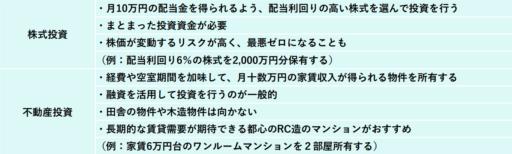

②投資を行う

株式投資や不動産投資などを行って資産を増やしながら築く方法です。①の方法に比べて効率よく資産形成できる可能性が高いですが、その分リスクもあります。リスクやその投資の特性を理解して、目的に合った方法を選ぶことが大切です。

老後の生活費の不足を補うことが目的なのであれば、長期的に毎月資産収入を得られるタイプの投資がおすすめです。主な資産収入には、株式の配当収入や不動産の家賃収入が挙げられます。株と不動産で月10万円の資産収入を得るためには、以下のような投資をする必要があります。

ゆとりある老後をおくるために今から準備を始めよう

今回ご紹介したように、老人ホームでゆとりある老後生活をおくりたいと考えた場合、その予算が年金のみでは、選べる施設が少なく、何らかの妥協が必要になると予想できます。

有料老人ホームの相場から見ても、年金+月10万円程度の資金が用意できれば、比較的利便性がよい施設や、サービスの質が高い施設など、理想に近い施設が見つかる可能性が高まるはずです。

老後の準備は早く始めた方がよりリスクが低く、高いリターンが望めます。出来る限り若いうちからその準備を始めて、ゆとりある老後を実現させましょう。

ジーイークリエーションでは、不動産の活用だけでなく年金対策、相続税対策など、幅広く提案しています。老後資金の準備や投資の必要性は感じているけれど、まだよくわからないと二の足を踏んでいる方は、まずはセミナーなどに参加して、わからないことをなくしていくことから始めてみてはいかがでしょうか。

◇下記URLより無料の個別相談をお申込みいただけます。お気軽にお申込みくださいませ。